仕訳(しわけ、英: journaling)とは、複式簿記において、発生した取引を貸借の勘定科目に分類することである。「仕分」ではないことに注意されたい。

概要

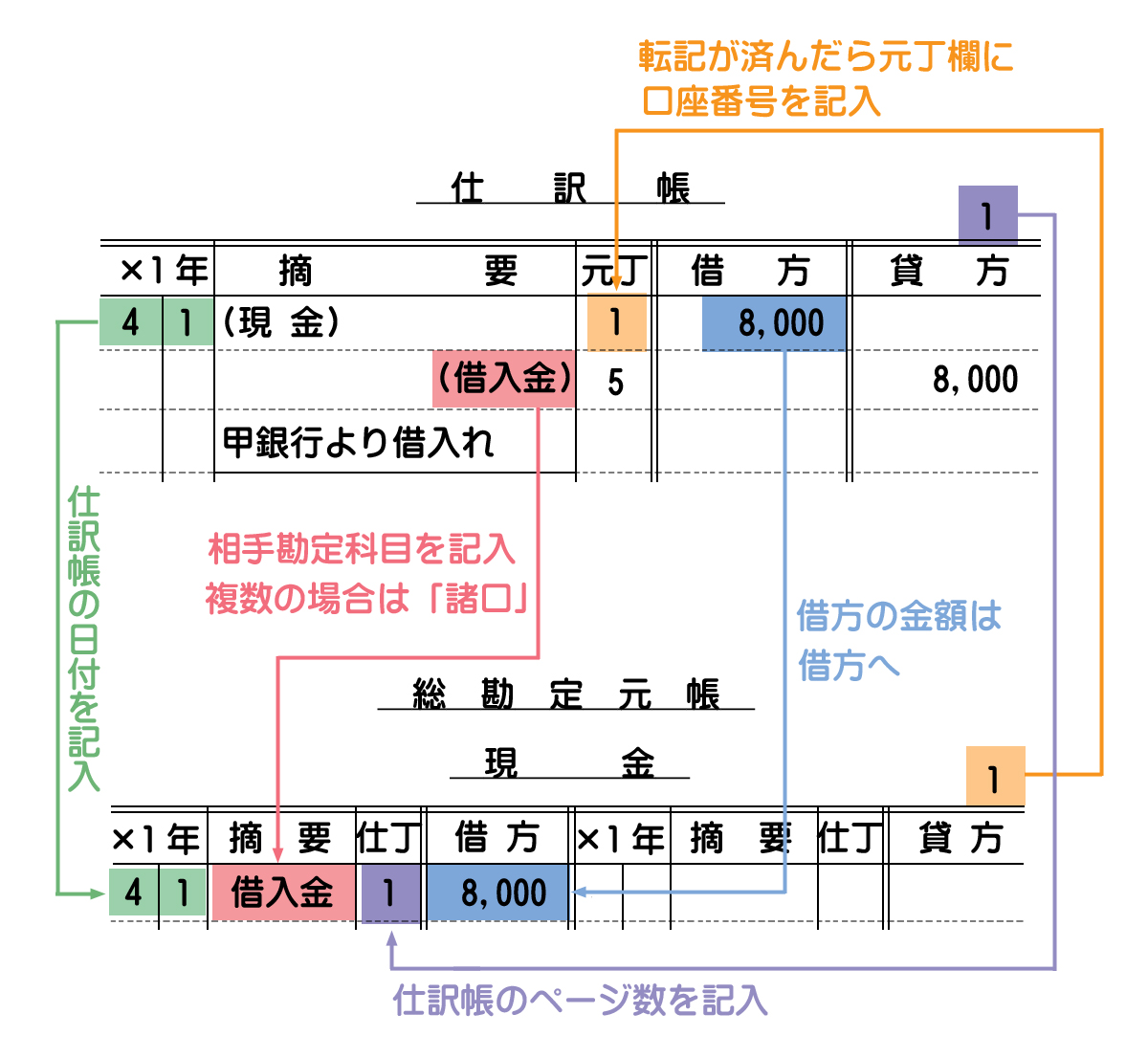

仕訳においては、資産・費用は借方、負債・純資産・収益は貸方に分類し、取引の貸借が分類されたとおりであればその勘定科目を増加し、逆であればその勘定科目を減少させるというルールがある。仕訳は仕訳帳へ記帳される。

簿記一巡の手続きの上では、開始仕訳、(期首)再振替仕訳、期中仕訳、決算整理仕訳、決算振替仕訳の種類に分類される。

用例

例えば、「現金」や「土地」勘定は借方(左側)が貸借対照表の終局的な位置であることから、

と仕訳を行った場合、現金の減少と、土地の増加を表すこととなる。つまり、これは「キャッシュ1,000万円で土地を買った」ことを表すのである。

また、「借入金」勘定などは貸方(右側)が終局的な位置であることから、

と仕訳を行った場合、借入金の減少と、現金の減少を表すので、「借金500万円を現金で返済した」ことを表す。

費用である「水道光熱費」勘定などは借方が損益計算書の終局的位置なので、

は、水道光熱費の発生と、現金の減少を示すので、「水道代・光熱費が6,970円かかったので現金で支払った」ことになる。

収益である「売上」勘定などは貸方が終局的位置なので

は、現金の増加、売上の発生を示すので、「商品1万円分が売れて現金を受け取った」ことになる。

以上のようなルールを組み合わせて企業の取引を記述していく。

借方と貸方に分ける、この仕訳という行為は、原因と結果を示していく行為と受け取れる。

関連項目

- 財務諸表

- 会計帳簿

- 伝票

- 総勘定元帳

- 勘定口座

- 試算表

- 精算表

- 貸借平均の原理

- 単式簿記

- 簿記検定