期待インフレ率(きたいインフレりつ、英: expected inflation rate)や予想インフレ率(よそうインフレりつ)とは、この先の予想されるインフレ率のこと。色々な方法で推定されている。

アンケート調査

消費者・エコノミスト・企業などへのアンケート調査でインフレ予想を調査している。

日本では、以下の調査などがある。

- 内閣府の消費動向調査 - 消費者の1年先のインフレ率の見通し

- 日本銀行の全国企業短期経済観測調査(日銀短観) - 企業の1,3,5年後のインフレ率の見通し

- 日本経済研究センターのESPフォーキャスト調査 - エコノミストのインフレ率の見通し

米国では、以下の調査などがある。

- 消費者

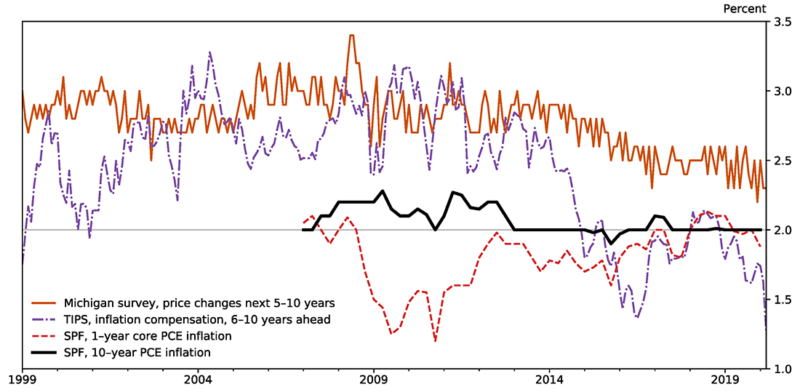

- ミシガン大学消費者信頼感指数 - 消費者の1,5年先のインフレ率の見通し

- ニューヨーク連銀の Survey of Consumer Expectations - 消費者の1,3年先のインフレ率の見通し

- エコノミスト

- フィラデルフィア連銀の Survey of Professional Forecasters

- 企業

- アトランタ連銀の Business Inflation Expectations - 企業の1年先のインフレ率の見通し

ブレーク・イーブン・インフレ率

ブレーク・イーブン・インフレ率(英: break-even inflation rate, BEI)や損益分岐インフレ率とは以下のこと。

- ブレーク・イーブン・インフレ率 = 国債の利回り - インフレ連動債の利回り

期待インフレ率とは以下の関係性が成立する。

- 期待インフレ率 = ブレーク・イーブン・インフレ率 α

- α = インフレ・リスク・プレミアム 流動性プレミアム 物価指数の適正性 偶発的変動 …

インフレ連動では無い方の国債は償還時までインフレ率が確定しないリスクを背負っているため、その分のインフレ・リスク・プレミアムが加算されている。インフレ連動国債は出来高が相対的に小さく、その分だけ流動性プレミアムが加算されている。物価は色々な種類があるが、インフレ連動国債はそのうちの1つに決め打ちしているがその適正性の問題もある。その他、偶発的に注文が重なればそれだけで国債価格は動くし、これらの要素は直接観測不可能なため、仮説とモデルは作られているが絶対的な事は言えない。α = 0 ではないことは確かだが、不明なので α = 0 としてしまうこともある。

インフレ連動債の市場価格と、同一市場における固定金利債(通常の債券)の市場価格とを比較することで、金融市場がどの程度のインフレ率を予測しているのかが分かる、とされている。

通常の長期債券の利率(長期金利)は、実質的に利息が増える分とインフレのリスクヘッジ分に分けられる。インフレ連動債の場合、元本と利率の両方がインフレによって増えるために、利率は「実質的に利息が増える分」のみになる。したがって、この二種類の債券利率を比較することで市場の期待インフレーション率が分かる。

例えば、10年後1万円が返済される長期債が6139円で取引されていたとする。この場合、名目金利は年率は5%となる。一方で、10年後の返済額が「インフレ調整現在価値で1万円」であるインフレ連動債が7441円で取引されていたとする。この場合、実質金利は年率3%となる。この5%と3%の差は2%(実際は除算なので1.94%だが、減算でも近似値が出る)となる。つまり、金融市場は10年間の間に年平均2%のインフレが起きると想定していることになる。

このようにして、金融市場から得られる情報により、インフレ率に対応するための適切な金融政策を採用できる。

物価が今後どの程度上昇すると一般的に予想されているかを表すインフレ期待(inflationary expectations)を測る代表的な指標である。市場が推測する期待インフレ率を表す。この値がプラスならインフレ、マイナスならデフレを市場が期待していることになる。

経済学者の岩田規久男は「期待インフレーション率は、インフレ連動債と普通の国債との利回り差でだいたいわかる」と指摘している。

原田泰、大和総研は「期待インフレ率は、年限が短いほど、直近の物価に影響を与えるため、近い将来の物価を見通すことには役立つ」と指摘している。

経済学者の高橋洋一は「『物価の先物』といえる物価連動国債から得られる『予想インフレ』情報を活用すれば、インフレ率が高まる可能性をより早く察知することができ、先を読んだ金融政策が行える」と指摘している。

経済学者の片岡剛士、田中秀臣は「ブレーク・イーブン・インフレ率は短期的な株価の変動に大きく影響されるため、一定期間でその動向を見る必要がある」と指摘している。

インフレ連動債のような特別に設計された金融資産が存在しない場合には、予想インフレ率を直接的に観測できない。

統計モデルによる予測

様々な経済指標を入力として、統計モデルによるインフレ率の予測も行われている。

米国では、クリーブランド連銀が統計モデルを作成し、1~30年先のインフレ率を予測している。2021年からの米国の高インフレの際、連邦準備制度 (FRB)はインフレは一時的と予想していて、2021年11月30日に一時的ではなかったと撤回した経緯がある。クリーブランド連銀の予測モデルでは2021年当時の1年先は高インフレにはならないという予想であり、2021年8月の1年後のインフレ率の予想は2.46%だったが、実際の2022年8月のインフレ率は前年比8.3%だった。

インフレターゲットへの応用

期待インフレ率の情報はインフレターゲット政策に必要である。インフレターゲット政策では、経済における物価水準を対象にしなくてはならない。しかし、統計上発表される「物価指数の騰落率」は、統計作成上、多少の時間ラグをもち発表される。このような「過去の物価変動率」を参考にすると政策転換を誤る可能性がある(このことはよく「バックミラーを見ながら運転する」などと例えられる)。そこで、近似的に現在の物価変動率を示唆する期待インフレ率を金融市場から抽出する必要がある。その1つの手段として、インフレ連動債が用いられる。

脚注

関連項目

- インフレーション

外部リンク

日本国債10年のブレーク・イーブン・インフレ率

- ブレーク・イーブン・インフレ率(BEI)の推移 : 財務省

- BEI(ブレークイーブンインフレ率)の推移 - 日本相互証券

米国債のブレーク・イーブン・インフレ率

- 5-Year Breakeven Inflation Rate (T5YIE) | FRED | St. Louis Fed

- 10-Year Breakeven Inflation Rate (T10YIE) | FRED | St. Louis Fed

- 30-year Breakeven Inflation Rate (T30YIEM) | FRED | St. Louis Fed